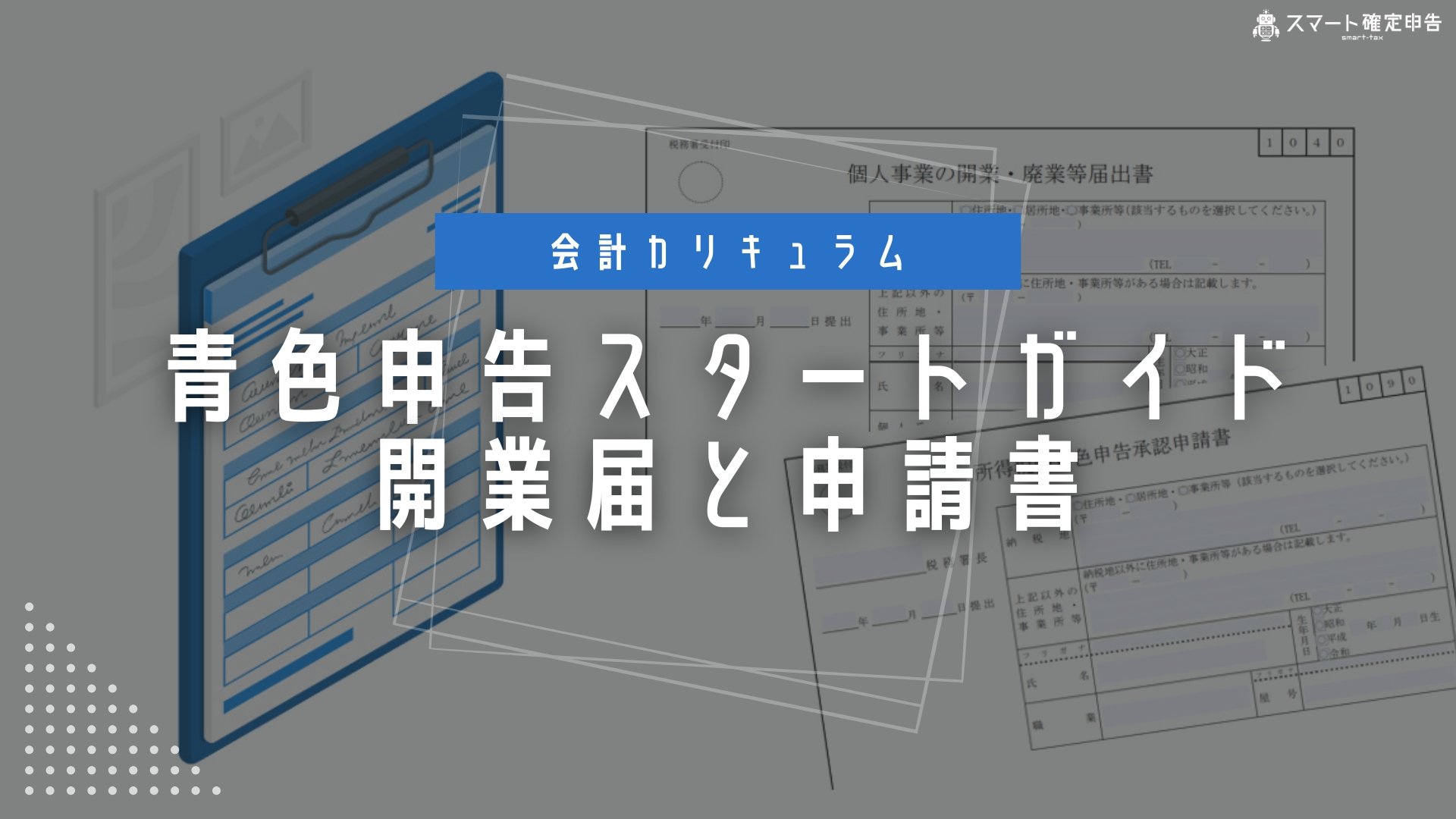

青色申告スタートガイド 開業届と申請書

フリーランスや自営業、副業など個人事業主として活動する場合一度は耳にする開業届、青色申告。

提出することも、その理由も知らない人が非常に多いと思います。

開業届とは何なのか?青色申告承認申請書との関連は?

この記事では開業届と青色申告承認申請書の提出について解説いたします。

Contents

目次

- 開業届と青色申告承認申請書とは

- それぞれの書類提出のタイミング

- 開業届と青色申告のメリット

- 開業届の提出方法

- 青色申告が取り消しになるケース

- 副業でも開業届の提出は必要?

- 開業届と青色申告まとめ

- FAQ

開業届と青色申告承認申請書

開業届と青色申告承認申請書は、開業したばかりの個人事業主・フリーランスが最初に提出すべき書類とされています。

それぞれ、どのような書類なのか詳しく見ていきましょう。

開業届とは

🔗 参考書類 個人事業の開業・廃業等届出書

個人事業主・フリーランスとして活動を開始するとき、最初にしなければいけないのが**「開業届」**の提出です。

開業届は、新たに事業を開始したときに税務署へ届け出する手続きであり、提出が法令(所得税法第229条)で義務付けられています。

開業届の概要

開業届の正式名称は「個人事業の開業・廃業等届出書」であり、開業のときだけでなく廃業のときも同じ書類を使用します。

開業届の提出が必要なときは以下のとおりです:

- 新たに事業を開始したとき

- 事業用の事務所・事業所を新設、増設、移転、廃止したとき

- 事業を廃止したとき

😰 廃業時の注意 開業のときだけでなく、廃業の時も同じ書類が必要になります。

青色申告承認申請書とは

🔗 参考書類 所得税の青色申告承認申請書

個人事業主・フリーランスが青色申告の承認を受けるために提出する書類が**「青色申告承認申請書」**です。

青色申告制度について

一定水準の記帳をし、その記帳に基づいて正しい申告をする方については、所得金額の計算などについて有利な取扱いが受けられる青色申告の制度があります。

青色申告をすることができる人は、不動産所得、事業所得、山林所得のある人です。

青色申告の記帳は、年末に貸借対照表と損益計算書を作成することができるような正規の簿記によることが原則ですが、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳のような帳簿を備え付けて簡易な記帳をするだけでもよいことになっています。

青色申告の特典

青色申告の主な特典は以下のとおりです:

主な特典

青色申告特別控除 所得金額から55万円(一定の要件を満たす場合は65万円)または10万円を控除することができます。

青色事業専従者給与 生計を一にする配偶者やその他の親族(15歳未満の人を除きます。)で、専らその事業に従事している人に給与を支払っている場合、その支払った金額のうち、相当であると認められる金額を必要経費とすることができます。

貸倒引当金 次のいずれかにより計算したそれぞれの金額の合計額を貸倒引当金勘定に繰り入れた場合には、その繰入額は必要経費になります。

- 個別評価による貸倒引当金

- 一括評価による貸倒引当金

純損失の繰越しと繰戻し 損失が生じた年の前年の所得と損失を相殺して所得税の還付を受けることができます。

少額減価償却資産の特例 取得価額が10万円以上30万円未満の少額減価償却資産については、減価償却の計算をしないで、業務の用に使用したときにその取得価額をそのまま必要経費に算入することができます。ただし、その年の上限額は合計300万円までとなります。

青色申告の特典を活用することで税負担を大きく軽減できるため、複式簿記での帳簿付けを習慣化し、可能な限り65万円控除を目指して記帳水準を高めていくことをお勧めします。

提出書類の概要

正式な名称は**『個人事業の開業・廃業届出書』、『所得税の青色申告承認申請書』**となります。

記入例を参考に作成しましょう。

わからない点は税務署の窓口でへ問い合わせると詳しく教えてもらえます。

💡 フリーランス・副業の場合 フリーランスや副業でも、個人事業主として活動する際には、開業届を出す必要あります。

配偶者名義での開業届、確定申告の提出

職場が副業禁止のため会社にバレるのが心配などの理由により、ご本人ではなく配偶者の名義で開業・確定申告を行うというケースをよく見かけます。

本来は事業を主体的に行っている人に対して課税されるのが原則となりますので、所得分散や租税回避目的で名義を分けていると税務署に判断されると、申告を本人名義でするように指導されることがあります。

単なる名義貸しとならないよう、事業の実態と申告の形式が一致することが望ましいです。

😰 スマカクの方針 スマカクでは、所得隠しや名義隠蔽などの実態隠しや、企業が定める利用規約違反の行為やその付随する内容に関する質問への回答は一切行っていませんので、ご自身の責任によって運営を行って下さい。

それぞれの書類提出のタイミング

開業届や青色申告承認申請書はいつ提出すればよいか、提出期限はいつか確認しておきましょう。

特に青色申告承認申請書は提出期限が厳格に定められていますので、1日でも過ぎてしまうと適用が認められなくなります。提出期限は必ず確認しておきましょう。

個人事業の開業・廃業届出書

開業届は**「事業の開始等の事実があった日から1月以内」**に提出が必要です。

提出しないことによる罰則やペナルティはありませんが、だから出さなくて良いということにはなりません。

届出書を期限内に提出するクセをつけないと、その他の重要な届出も忘れてしまいますので、開業届もしっかりと期限を守って提出しましょう。

📌 期限の計算 なお、提出期限が「土・日曜日・祝日」等に当たる場合は、これらの日の翌日が期限となります。

いつからが事業を開始した日になる?

開業日は**「実際に事業を開始した日」**を記載します。

届出は開始するときに提出するものですので、やってみて軌道に乗ってから提出するということは本来の趣旨に反します。

よく**「去年はお試しだから事業ではなくて、今年から本格的に開始したので今年開業ということでいいですか?」**というコメントをいただきます。

結果がどうであったかということは関係なく、「これから事業を開始しよう」と思って仕入や売上を初めて計上したときが事業開始日となります。

⚠️ 重要な注意点 お試しだから事業ではない、申告しなくてよいということは一切ありません。

😰 申告義務について 副業などから徐々に事業規模として大きくなっていった曖昧な状況の場合、ご自身が事業としてやっていくと判断した日を開業日にしても良いですが、開業日以前の収入は申告不要というわけではなく、仕入れや販売を行った日から申告が必要となります。

開業届を未提出のまま消費税の課税事業者になるリスク

消費税の納税義務は、利益の有無に関係なく「2年前の課税売上高が1,000万円を超えているかどうか」で判断されます。

よくある間違いが、**「売上1,000万円超えたけど開業届も提出していないし、利益が出ていないから確定申告しなくてもいい」**と考え、そのまま数年が経過してしまうパターンです。

たとえ経費が多くて赤字だったとしても、**ある年に「課税売上高が1,000万円を超過」していた場合、それから2年後には「自動的に消費税課税事業者となる」**ため、この申告漏れが非常に大きな問題となる可能性があります。

💡 特に注意すべきケース 特に、利益率の低いポイントせどりや、初年度にコンサルなどの高額経費を注ぎ込んだことにより「利益が出ていないから申告しなくていい」という自己認識によって生じるケースで、気づかぬうちに「消費税の納税義務」を負ってしまっていることがあります。

実は消費税が無申告の状態かも?

**「自分では適切に確定申告をしていると思っていたら、実は消費税が無申告の状態」**となると話が非常にややこしくなります。

確定申告をしていなければ、税務署は皆さんが2年前に売上1,000万円を超えていることを知らないため、税務署からの通知等は特にありません。

本人がその事実に気づかないまま課税期間を迎え、税務調査時に遡って発覚するということになります。

📌 所得税と消費税の違い 普段皆さんが確定申告と言っているのは「所得税」の話であり、事業者であれば「消費税」についても常に意識しなければなりません。

無申告が続くと遡って申告が必要に

このようなケースで最も厄介なのは、**「2年以上前に売上1,000万円を超えていたけど、開業届が未提出で確定申告もしておらず、本当は今年から課税事業者になるはずだった」**と後から気づくパターンです。

ここでいきなり消費税の確定申告をすると、税務署は「何でこの人は消費税の申告をしているんだ?」と疑問に思います。これがきっかけとなり、税務署から連絡が来て、過年度の無申告が発覚し、複数年分の修正申告が必要になる事態となります。

そして、 いざ申告しようとしたときには、本税に加えて無申告加算税や延滞税といった追徴課税が発生し、想定以上の税負担がのしかかることになります。消費税は所得税とは異なり、「赤字でも発生することがある」ため、複数年分をまとめて数百万円という追徴課税が発生することも珍しくありません。

🔗 関連記事 詳細については期限後申告の主なペナルティをご確認ください。

開業届を提出していないことが発端で、ここまで影響が出てしまうことを開業当初から理解出来る人はなかなかいません。

😰 適切な申告の重要性 そもそも遡って開業するということ自体が不自然な行為となりますので、自分がいつから事業を開始したのかというのは、できる限り速やかに嘘偽りなく申告することをおすすめいたします。

青色申告承認申請書

青色申告承認申請書の提出期限は次のいずれかです:

- 青色申告で確定申告をする年の3月15日

- その年の1月16日以降に開業した場合はその開業日から2ヶ月以内

翌年の確定申告を行うタイミングで提出しても適用できないので、青色申告を検討している方は速やかに申請書を提出しましょう。

事業所得と雑所得と青色申告の関係について

青色申告は本来3月15日までに提出しなければいけませんが、その年の1月16日以降に開業した場合は開業した日から2ヶ月以内であれば提出が認められています。

何とか青色申告の適用を受けたいがために、本当は前年から事業を行っているにもかかわらずその年の途中で開業届を提出して青色申告の適用を受けようとする方がいらっしゃいます。

また、雑所得として申告しているが年の途中で事業所得に切り替えて開業するという申請をされた方がいらっしゃいますが、開業日というのは届出書に記載した日付ではなく、実際に事業を開始した日が本当の開業日とされますので、事業の規模や実態によっては青色申告が否認される可能性があります。

🔗 関連記事 事業所得と雑所得(※ミニプランは閲覧不可)

事業所得と雑所得の認識についてまとめていますので、事前に認識をアップデートしておきましょう。

副業か専業か、事業規模や生活実態など様々な要素があるため一概には言えません。

開業届と青色申告のメリット

開業届や青色申告は事業者としての義務でもありますが、提出することによるメリットがいくつかあります。

開業届は、自身が事業主として事業を行っているという証明にもなりますので、融資を受けたいときや事業に関する補助金・助成金を申請する際の添付書類として必要になることがあります。

青色申告承認申請書については、先ほども説明したとおり特別控除などの節税メリットがたくさんあります。

😰 コロナ禍での支援金 新型コロナウイルス感染症が流行していたときは、事業者向けの支援金が豊富に用意されており、開業届を提出することで受けられる支援金もありました!雑所得と比べると事業所得のほうが圧倒的にメリットがあるので、しっかりと要件を確認した上で事業所得で確定申告をしていきましょう。

最大65万円の青色申告特別控除

個人事業で独立した際に、開業届を提出することのメリットは複数ありますが、**最大のメリットは『青色申告による65万円の特別控除』**でしょう。

ただし、65万円の控除を受けるためには以下の要件をクリアする必要があります。

✅ 65万円控除を受けるための要件

- 複式簿記で記帳を行っていること

- 確定申告期限までに確定申告を行っていること

- 電子帳簿保存またはe-Taxによる電子申告を行っていること

⚠️ 重要な注意点 電子申告(e-Tax)を行わずに、紙で確定申告を行った場合、55万円の控除へ減額されてしまうのでご注意下さい。

😰 スタートアップでの活用 事業を開始する準備費用や、勉強するためのコンサルティング費用など、大きく経費が掛かりがちなので、スタートアップの方には必須な特典になりえます。

税金以外の青色申告特別控除の恩恵

青色申告特別控除は節税に有効ですが、実は税金以外にもメリットがあります。

個人事業主が加入する国民健康保険は、所得を基準に保険料を算定しますが、その計算は税金の所得計算とは若干計算式が異なる場合があります。

市区町村によって取扱いが異なる場合があるため、一概には言えませんが、一般的には国民健康保険料の算定においても青色申告特別控除は考慮されます。

✅ 社会保険料削減効果 節税だけでなく社会保険料の削減にも有効であるということです。

開業届の提出方法

開業届を提出するには、次の3つの方法があります。

①税務署の窓口に持参

税務署の窓口に直接持って行く方法です。窓口に持参すれば、記入漏れなどがあってもその場で税務署の職員に確認しながら修正することができます。

ただし、税務署の開庁時間は、平日の8時30分から17時までとなっているので、平日忙しい場合にはあまり適さない提出方法です。

②郵送

税務署宛に郵送する方法です。郵送を利用すれば、わざわざ税務署まで行かずに済みます。郵便で送る以外に、税務署の時間外収受箱に自分で投函する方法もあります。

開業時に青色申告承認申請をする場合には、「所得税の青色申告承認申請書」とその控えを同封します。

③e-Tax

国税庁のオンラインサービスであるe-Taxにより、インターネットで税務署に申請する方法です。e-Taxを利用すれば、家にいながらでも開業届を出すことができます。

e-Taxで開業届を提出する場合は、パソコンとインターネット環境、ICカードリーダライター、マイナンバーカードが必要で、事前のセットアップも行う必要があります。詳細はe-Taxのホームページで確認してください。

✏️ 機材の準備 確定申告をe-Taxで提出予定の場合は後から必要になってくるものなので、必要な機材等はこの際用意してしまうのが楽です。

マネーフォワードクラウド開業届による作成方法

🔗 便利なサービス マネーフォワードクラウド開業届

開業届や青色申告承認申請書は**「マネーフォワードクラウド開業届」**を活用することで簡単に作成、e-Taxでの電子申請が可能です。

その他の注意事項

時間外収受箱に投函する場合

郵送せずに夜間などに税務署に持って行って、時間外収受箱に投函する方法もあります。

時間外収受箱を利用する場合、税務署宛に送る切手は不要ですが、返信用の封筒に貼る切手は必要なので注意しましょう。

控えを同封し忘れた場合

開業届の控えは、銀行で屋号の口座を開設する時などに必要になる場合があります。

もし控えを同封し忘れた場合には、税務署に「保有個人情報開示請求書」を出して写しを発行してもらい、控えにすることができます。

青色申告が取り消しになるケース

青色申告は**「承認申請書」**とあることからわかるように、税務署長が承認してはじめて利用できる申告方法です。

承認するということは、一定のルールを守っていないと否認されるということでもあります。

青色申告が取り消される要件はいくつか開示されていますので、絶対にこの要件に該当しないように注意しましょう。

✅ 個人の青色申告が取り消される基準

- 帳簿書類を提示しない場合における青色申告の承認の取消し

- 税務署長の指示に従わない場合における青色申告の承認の取消し

- 帳簿書類の備付け、記録又は保存をしない

- 隠ぺい又は仮装の場合等における青色申告の承認の取消し

- 相当の事情がある場合の個別的な取扱い

- 二重帳簿を作成している

- 過少申告を意図的に繰り返している

- 電子帳簿保存法の要件に従っていない場合における青色申告の承認の取消し

🔗 詳細情報 詳しくは国税庁の取扱いをご確認ください。

😰 取り消しのリスク せっかく個人事業主の最大のメリットを受けられたのに取り消しをされると、非常に大きなマイナスとなってしまいますので注意しましょう。

事業所得ではなく雑所得として訂正される

副業として行っている方の注意点として上げられるのが、本業の給与収入と比較して非常に小さい規模感で継続していると、事業所得としてみなされない場合があります。

🔗 関連記事 事業所得と雑所得(※ミニプランは閲覧不可)

こちらの記事にて、どのような状態だと否認されるのかをまとめているのでご確認ください。

⚠️ 否認のリスク 税務調査で事業所得が否認されると、取り消された後の数年分の青色申告特別控除も自動的に否認されたりなどのデメリットが大きいので、事業開始の根拠やその証拠を準備しておきましょう。

😰 事前準備の重要性 後出しで認められなかった時のデメリットは非常に大きくなってしまいますので、ここは理路整然と説明できるように予め考えておかなければいけません。

副業でも開業届の提出は必要?

副業の場合は開業届は提出不要と誤認している方がたまにいますが、所得税法第229条では本業の場合のみと限定していないため、副業でも提出が必要になります。

ネット上でも身近な方でも、誤った情報として『開業届の提出の有無』で確定申告をするかどうかを判断している方がいます。

しかし実際には、事業を営んでいるかどうかの実態が重要となりますので、実際に取引があった日が個人事業主としての開始日になります。

⚠️ 重要な注意点 副業だとしても、収入を得ているのであれば確定申告は必要となり、『開業届を提出していないから申告しなくていい』という解釈は間違いですので注意しましょう。

副業や個人事業主に境界はない

「開業届に記載した日付から確定申告すればいいんですか?」「今までは副業の認識で、開業届に記載した日付からが個人事業主ですよね?」

このようなご質問をよくいただきますが、この認識は誤りで、申告漏れとなりかねない解釈なので注意が必要です。

💡 申告漏れのリスク 例えば個人事業主として開業日を”6月1日”と記載して開業届を提出していたとしても、『5月以前に収入がある場合、開業日以前の収入も申告しなければ《申告漏れ》』となり、無申告加算税や延滞税などの罰則を受ける可能性があります。

😰 開業日の重要性 但し、開業届に記載の開業日には、雑所得か事業所得の一定の判断材料となりえるのでしっかりと考えて提出しましょう。

開業日を間違えた場合は?

自身の認識の違いによって開業日の日付を誤って提出してしまった場合、提出済みの開業届を取り下げて再提出する方法が一般的ですが、再提出せずに実際の開業日から申告を開始したとしても問題はありません。

😰 青色申告申請書への影響 開業日が変わる場合は、青色申告承認申請書の提出期限内かどうかを確認しましょう。新規事業者は提出期限が「開業日の2か月以内」となっていますので開業日を変更した場合、青色申告が受けられない可能性があります。

開業届と青色申告まとめ

個人事業主が開業したらまずやるべきことは「開業届の提出」です。

すぐに事業をスケールアップしていく予定であれば、青色申告承認申請書も同時に出しましょう。

青色申告は複式簿記での記帳が最もハードルが高い要件ですが、スマカクに依頼することでこの要件は簡単にクリアできますので、65万円の控除もスムーズに適用できます。

😰 スマカクからのお願い スマカクに貴重なコストを払ってご契約いただく以上は、ぜひ青色申告の65万円控除は全てのユーザー様に適用していただきたいと思いますので、この記事を読みましたらすぐに申請をお願いいたします!

"複業"時代の変わりつつある新しい常識に、フレキシブルに対応するため常にアップデートを続け、様々な観点から包括的にサポートを行っています。

- 税理士視点での法人と個人事業主 - 2025年8月15日

- 年末調整の裏側と税金のカラクリ - 2025年8月5日

- 税務調査の実態とは - 2023年9月15日

この記事へのコメントはありません。